ASSEMBLEA DE CREDITORS

La majoria d’assegurats no recuperarà tots els diners

Més de la meitat dels afectats només rebran entre el 40% i el 60% del capital pel col·lapse de la companyia

Els 116 creditors que van assistir a l’assemblea.

La fallida d’Assegurances Generals va deixar més de 500 persones afectades amb algun tipus de pèrdua. D’aquestes, més de la meitat no recuperaran el cent per cent dels diners. Així ho va anunciar Jordi Torrellas, representant de l’administració judicial de la fallida de l’asseguradora, durant l’assemblea de creditors celebrada ahir a la Batllia, a la qual van assistir 116 afectats, més una vuitantena que ho van seguir en línia.

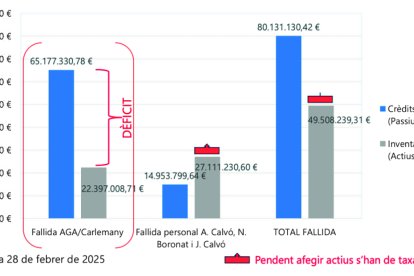

Els actius i el deute

Assegurances Generals SA i Carlemay SA van deixar un deute pendent de 80 milions d’euros, comptabilitzant els crèdits declarats i acceptats. No obstant això, en el millor dels casos només es podrien recuperar 49 milions, sempre que les subhastes d’actius embargats als responsables de l’entitat –Amadeu Calvó Casal, Núria Boronat Gomà i Jaume Calvó Boronat– obtinguin el resultat esperat.

“Els que ho tindran més difícil són els que tenen assegurances de vida i pòlisses de no-vida”

La diferència entre el deute i el capital disponible fa evident que no tots els afectats recuperaran la totalitat dels diners. La llei protegeix certs perfils, com ara els treballadors de l’empresa o els titulars de préstecs hipotecaris, que tenen garantit recuperar els diners. La resta, que conforma la majoria dels creditors, no té aquesta cobertura. “Els que ho tindran més difícil són els que tenen assegurances de vida i pòlisses de no-vida. Més de la meitat dels creditors es troben en aquesta categoria i no tenen garantit recuperar el cent per cent”, va explicar Torrellas. Aquest grup només podrà cobrar entre un 40% i un 60% del capital. Els titulars de crèdits ordinaris cobraran encara menys, entre el 20% i el 30%.

“Volem recuperar tot el que sigui possible, però el patrimoni personal no ha estat suficient”

La quantitat definitiva que es podrà recuperar dependrà de litigis oberts a Espanya i Luxemburg. Al país veí s’han identificat propietats a nom dels responsables de l’asseguradora que s’estan intentant recuperar, però el procés no és senzill. “Els fallits tenen dret a defensar-se i ho estan fent”, va explicar la batlle encarregada de la fallida. A Luxemburg també hi ha una causa en marxa que podria permetre la recuperació d’actius “bastant importants”, segons Torrellas. Dels procediments no es van oferir més detalls, ja que es tracta d’afers judicialitzats, però Torrellas va afegir que caldrà “avançar en els procediments per veure com es van aclarint les incògnites i, a partir d’aquí, prendre les decisions pertinents”.

La fallida es va declarar el 17 d’octubre del 2019 i, des de llavors, la Batllia ha impulsat diverses accions per recuperar el màxim patrimoni possible. Entre aquestes mesures, s’ha gestionat l’execució d’embargaments sobre béns i comptes bancaris dels responsables, s’han defensat els interessos dels creditors davant múltiples recursos interposats pels antics administradors, s’han obert processos penals contra els exdirectius per presumptes delictes financers i s’han tramitat exequàturs per reconèixer sentències de fallida en altres jurisdiccions i recuperar actius a l’estranger. “Com a representants de l’administració judicial, tenim l’interès màxim de recuperar tot el que sigui possible, però hem intervingut tot el patrimoni personal i no ha estat suficient”, va lamentar Torrellas.

Els pròxims passos inclouen la taxació, subhasta i liquidació dels actius restants de la fallida, la finalització dels procediments judicials pendents i l’avaluació de la viabilitat de noves accions legals. També es procedirà a la liquidació dels crèdits privilegiats i preferents.

El futur de tots aquests punts es tractarà en una nova assemblea, programada per al 17 de setembre del 2025.

EL PERQUÈ DE LA FALLIDA

El procediment judicial ha determinat que la fallida de l’empresa es va produir per una descapitalització derivada d’una confusió patrimonial. Segons la sentència, els diners de la companyia es van desviar cap a altres societats, fet que va agreujar la manca de liquiditat i va impedir equilibrar el passiu i l’actiu, va explicar Torrellas.

Després de la fallida, els responsables de l’empresa van reconèixer el deute i van intentar compensar-lo amb actius insuficients provinents d’una altra societat, Carlemany SA. El procediment civil va confirmar que, en existir una confusió patrimonial, també s’havia d’aplicar una fallida personal, la qual es va incorporar a la massa de crèdits per cobrir els impagaments.